? La ratio de deuda sobre el PIB para el conjunto de las AAPP se situó en el 100,4% en el primer trimestre de 2017, un punto porcentual por encima del cierre de 2016, aunque ocho décimas por debajo del primer trimestre de 2016

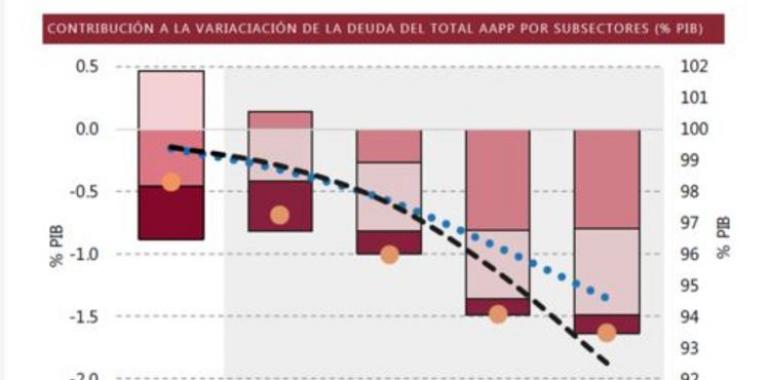

? Todos los subsectores contribuirán a disminuir la ratio de deuda en los próximos cuatro años. Casi el 50% de esta reducción se debería a la evolución en el subsector CCAA

? El crecimiento en el primer trimestre de 2017, en relación a la evolución de la deuda, se concentra en el conjunto Administración Central (AC) y Fondos de la Seguridad Social (FSS)

? El subsector de las CCAA es el único cuya deuda aumentó en relación al primer trimestre de 2016, en 13.000 millones de euros

? El conjunto de las AAPP no alcanzará el objetivo de deuda pública fijado por la LOEPySF en 60% del PIB en los próximos 20 años

? Dentro del subsector CCAA, Canarias, Comunidad de Madrid y País Vasco son las únicas que alcanzarían un nivel cercano al valor de referencia del 13% del PIB en 2020 establecido en la LOEPySF

? Castilla-La Mancha, Extremadura y Comunitat Valenciana requieren un mayor número de días de trabajo por persona para pagar la deuda común, mientras que Comunidad de Madrid, Comunidad Foral de Navarra y País Vasco son las que menos días requieren

? La Comunitat Valenciana continúa siendo el territorio donde más días de trabajo por habitante se necesitan para pagar la deuda autonómica, con un total de 152, y la Comunidad de Madrid el que menos con 52 días

? Desde principios de 2016 se ha evidenciado una disminución en la tasa de crecimiento del stock de mecanismos de financiación para el conjunto del subsector CCAA

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) publicó hoy en su página web el Observatorio de Deuda del primer trimestre de 2017. En el mismo, constata que todos los subsectores contribuirán a disminuir la ratio de deuda en los próximos cuatro años. Casi el 50% de esta reducción se debería a la evolución en el subsector CCAA.

Solo tres comunidades autónomas - Canarias, Comunidad de Madrid y País Vasco – alcanzarían un nivel cercano al valor de referencia del 13% del PIB establecido en la LOEPySF para el 2020. Los datos actualizados para este análisis también están disponibles en AIReF DataLab, la plataforma online de gráficos interactivos de la institución. Los datos publicados por el Banco de España para el primer trimestre de 2017, sitúan la ratio de deuda sobre PIB para el conjunto de las Administraciones Públicas en el 100,4% (1,128 billones de euros), 1 punto porcentual por encima del dato registrado en el cierre de 2016, aunque ocho décimas por debajo del primer trimestre de 2016. Al desagregar la evolución de la deuda por subsectores, se observa que el crecimiento del primer trimestre se concentra en el conjunto Administración Central (AC) y Fondos de la Seguridad Social (FSS), mientras que las Corporaciones Locales (CCLL) y el subsector Comunidades Autónomas (CCAA) han reducido su ratio en 0,1 puntos porcentuales, situándose en el 2,8% del PIB (31.570 millones de euros) y el 24,8% (24,9% al cierre de 2016), respectivamente.

En el conjunto del subsector CCAA, las principales correcciones respecto al cierre de 2016 se han producido en la Comunitat Valenciana y Andalucía, mientras que Galicia, Comunidad Foral de Navarra y, en menor medida Extremadura, destacan por su crecimiento intertrimestral. En cuanto a las previsiones de deuda recogidas en la última Actualización del Programa de Estabilidad (APE) confirman el incumplimiento de la Disposición Transitoria Primera (DT1ª) de la Ley de Estabilidad Presupuestaria y Sostenibilidad Financiera (LOEPySF).

La APE prevé una caída de unos siete puntos porcentuales en el período 2017-2020, lo que resulta insuficiente para alcanzar el valor de referencia del 60% del PIB establecido en la disposición transitoria primera (DT1ª) de la LOEPySF 2/2012. Las previsiones de deuda contenidas en la APE parecen volverse optimistas a medida que aumenta el horizonte de previsión, atendiendo a los intervalos de confianza proyectados por AIReF, que reflejan un 70% de probabilidad de acabar con una deuda superior a la proyectada en la APE hacia 2020.

Por otro lado, el escenario neutral de AIReF mantiene que la consecución de los valores de referencia del 60% del PIB recogidos en la LOEPySF para el conjunto de las AAPP ocurrirá en 2037. A nivel de CCAA, las mejor situadas son Canarias, Madrid y País Vasco, que alcanzarían en 2020 un nivel cercano al valor de referencia (13% de su PIB). Por el contrario, las CCAA que no lograrían llegar al nivel de referencia en los próximos 30 años, son Cataluña, Murcia, Comunitat Valenciana y Castilla-La Mancha. Solo el subsector CCLL ha sido capaz de alcanzar el valor de referencia ya en 2016 En referencia a los mecanismos de financiación estatales, el acceso a los mismos comienza a desacelerarse ya que desde principios de 2016 se ha evidenciado una disminución en la tasa de crecimiento del stock de mecanismos de financiación para el conjunto del subsector CCAA.

Sin embargo, a nivel individual, el comportamiento es muy heterogéneo: existen CCAA que han evidenciado un aumento significativo interanual en el recurso a estos instrumentos como porcentaje de la deuda, especialmente los casos de Galicia, Extremadura, Aragón y Cantabria. Por otro lado, en el caso de Asturias, Castilla-La Mancha, Madrid y La Rioja, el último dato publicado muestra una leve disminución para el mismo periodo. En cuanto a los días de trabajo por persona necesarios para pagar la deuda regional, se prevé que, en 2017, en promedio, los habitantes de una CCAA necesitarían destinar 86 días de trabajo para amortizar la totalidad de la deuda.

En País Vasco o Madrid, esa cifra ronda los 50 días mientras que, en Cataluña, Castilla-La Mancha y Comunitat Valenciana, llega a triplicarse. Los trabajadores de Extremadura, Andalucía, Castilla-La Mancha y Murcia necesitan destinar aproximadamente un año de trabajo para amortizar la fracción de la deuda común que les correspondería. Por último, en referencia a las CCLL, la mayoría de los grandes ayuntamientos planean seguir amortizando deuda en 2017 con parte de los saldos primarios generados, como vienen haciendo desde 2012.

El número de ayuntamientos con una población mayor de 250 mil habitantes, con una ratio de deuda sobre ingresos corrientes consolidados (ICC) superior a 110%, ha disminuido en los últimos 4 años, de cuatro a solo uno, Zaragoza. Debido al efecto conjunto, de un lado por el tope impuesto por la aplicación de la regla de gasto al crecimiento del mismo y, de otro, por la recuperación de ingresos, la mayoría de los grandes ayuntamientos estima continuar generando capacidad de financiación que les permitirá para 2017 disminuir la ratio de deuda/ICC. Sin embargo, algunos ayuntamientos como Las Palmas Gran Canaria, y en menor medida Barcelona, Valladolid y Zaragoza, prevén un aumento de su deuda/ICC en 2017.