En el anterior artículo hacíamos hincapié en el continuo goteo de flujos monetarios procedentes de la renta fija hacia la renta variable en búsqueda de un mejor binomio riesgo/rentabilidad. En este artículo, profundizaremos el tema de los flujos monetarios y su destino dentro de la renta variable.

Como bien debe saber, los inversores seguidores de tendencias utilizan la evolución de los flujos monetarios dentro de las distintas clases de activos (renta fija, renta variable, liquidez, etc.) como una de las herramientas en sus decisiones de inversión. La idea es fácil: posicionarse donde se dirigen los flujos monetarios. Es como el surfista, que analiza las mareas para encontrar las mejores olas.

Centrándose en la renta variable, el análisis actual de los flujos monetarios sugiere una evidente salida de dinero de los mercados emergentes hacia los más desarrollados. Según Devan Kaloo (director de mercados emergentes globales de Aberdeen), salieron de los mercados emergentes 29 mil millones de dólares en 2013. La preocupación de los inversores sobre el fin de las inyecciones monetarias de EEUU (conocido popularmente como QE o tapering) y la desaceleración del crecimiento en China explican gran parte de las salidas de dinero. Sin embargo, y a pesar de que en el cómputo global el flujo monetario es negativo en los mercados emergentes, los inversores discriminan entre países en sus decisiones de inversión tal y como se aprecia en el siguiente gráfico.

Gráfico 1: Flujos monetarios de renta variable en los países emergentes.

Fuente: Nomura. Global Equity Fund Flow Report. 1Q14 (25/02/14).

El gráfico anterior refleja los flujos medios de las últimas 4 semanas (barras rojas) y 12 semanas (barras grises) entre los distintos países emergentes. Observamos que evidentemente hay más salidas que entradas de dinero, siendo Chile, México y Sud-África los mercados más perjudicados en los últimos dos meses en detrimento de Turquía, Corea del Sud y Polonia.

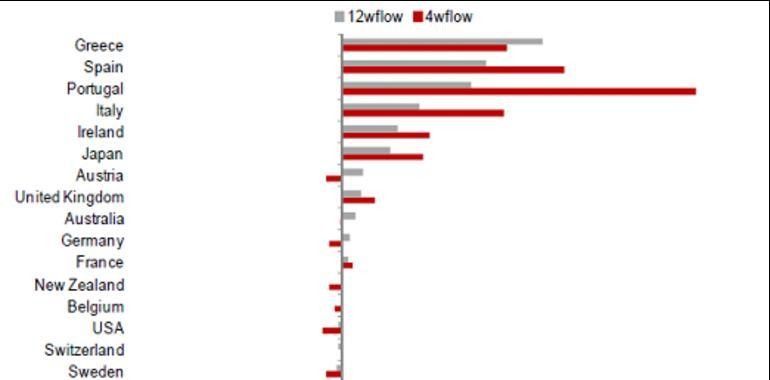

El siguiente gráfico refleja la misma información pero en los mercados desarrollados. Se observa como la mayoría de países europeos y Japón han estado atrayendo fondos, mientras que Singapur y los países nórdicos (Noruega, Dinamarca y Finlandia) han sido los que más salidas de dinero han sufrido en las últimas 12 semanas.

Gráfico 2: Flujos monetarios de renta variable en los países desarrollados.

Fuente: Nomura. Global Equity Fund Flow Report. 1Q14 (25/02/14).

Sin embargo, lo más sorprendente e interesante del gráfico anterior es que los inversores de renta variable están mostrando una evidente preferencia para los países de la eurozona conocidos como periféricos (Grecia, España, Portugal, Italia e Irlanda) frente economías como la alemana o la francesa.

En teoría, las Bolsas con mayores niveles de entradas de dinero deberían registrar un mayor rendimiento en términos de rentabilidad. Si analizamos los retornos de las Bolsas periféricas europeas juntamente con los de Alemania y Francia en los dos primeros meses de 2014, observamos en el siguiente cuadro que teoría y práctica coinciden excepto en un caso, el de la Bolsa española.

Cuadro 1: Rentabilidad bursátil en los dos primeros meses de 2014.

| País | Índice | 31/12/2013 | 28/02/2014 | Rentabilidad |

| Irlanda | ISEQ | 4.539,4 | 5.196,0 | 14,46% |

| Grecia | ASE | 1.162,7 | 1.310,4 | 12,71% |

| Portugal | PSI 20 | 6.558,9 | 7.379,8 | 12,52% |

| Italia | FTSE Mib | 18.967,7 | 20.442,4 | 7,77% |

| España | Ibex 35 | 9.916,7 | 10.114,2 | 1,99% |

| Francia | CAC | 4.296,0 | 4.408,1 | 2,61% |

| Alemania | DAX | 9.552,2 | 9.692,1 | 1,46% |

| EuroStoxx 50 (Europa) | 3.109,0 | 3.149,2 | 1,29% | |

Fuente: Bloomberg y elaboración propia.

¿Por qué la Bolsa española registra un comportamiento diferencial y no se beneficia de los mayores niveles de entrada de dinero? La respuesta está en el siguiente cuadro 2, el cual está ordenado de mayor a menor ponderación de cada compañía en el Ibex35.

A diferencia de otros índices bursátiles, el índice español no destaca por su diversificación tanto de sectores como de compañías, ya que tal y como se observa en el cuadro, solamente 4 valores (Santander, BBVA, Telefónica e Inditex) representan actualmente el 50% del Ibex35. En consecuencia, para que suba el selectivo español necesariamente tienen que comportarse favorablemente dichos “pesos pesados” y como se observa en la última columna de “rentabilidad”, éste no ha sido el caso.

Cuadro 2: Ponderación Ibex35 y rentabilidad bursátil en los dos primeros meses de 2014.

| Compañía | Ponderación (%) | Cotización | Cotización | Rentabilidad | |

| 31/12/2013 | 28/02/2014 | ||||

| 1 | Santander | 17,17 | 6,51 | 6,57 | 0,92% |

| 2 | BBVA | 11,85 | 8,95 | 9,00 | 0,53% |

| 3 | Telefónica | 11,51 | 11,84 | 11,11 | -6,13% |

| 4 | Inditex | 8,91 | 119,80 | 104,30 | -12,94% |

| 5 | Iberdrola | 6,86 | 4,64 | 4,82 | 3,93% |

| 6 | Repsol | 5,40 | 18,32 | 18,21 | -0,63% |

| 7 | Amadeus | 3,11 | 31,11 | 31,87 | 2,44% |

| 8 | Caixabank | 3,08 | 3,79 | 4,57 | 20,64% |

| 9 | Abertis | 2,57 | 16,15 | 17,02 | 5,39% |

| 10 | IAG | 2,45 | 4,84 | 5,29 | 9,36% |

| 11 | Bankia | 2,43 | 1,23 | 1,52 | 23,26% |

| 12 | Banco Popular | 2,29 | 4,39 | 5,22 | 19,13% |

| 13 | Banco Sabadell | 2,15 | 1,90 | 2,39 | 26,27% |

| 14 | Ferrovial | 2,05 | 14,07 | 15,30 | 8,78% |

| 15 | Grífols | 1,97 | 34,77 | 41,30 | 18,80% |

| 16 | Gas Natural | 1,73 | 18,70 | 18,60 | -0,53% |

| 17 | Red Eléctrica | 1,72 | 48,50 | 56,40 | 16,29% |

| 18 | ACS | 1,48 | 25,02 | 26,05 | 4,10% |

| 19 | Mapfre | 1,24 | 3,11 | 3,00 | -3,63% |

| 20 | Bankinter | 1,20 | 4,99 | 5,87 | 17,77% |

| 21 | Enagás | 1,16 | 19,00 | 21,09 | 11,00% |

| 22 | Dia | 0,90 | 6,50 | 6,22 | -4,31% |

| 23 | Arcelor Mittal | 0,78 | 12,94 | 11,48 | -11,32% |

| 24 | Mediaset | 0,64 | 8,39 | 8,68 | 3,42% |

| 25 | Acciona | 0,59 | 41,77 | 57,75 | 38,27% |

| 26 | Obrascón huarte | 0,58 | 29,45 | 31,94 | 8,47% |

| 27 | Jazztel | 0,56 | 7,78 | 9,82 | 26,24% |

| 28 | BME | 0,56 | 27,66 | 30,22 | 9,24% |

| 29 | Indra | 0,50 | 12,16 | 13,30 | 9,42% |

| 30 | Gamesa | 0,50 | 7,58 | 8,16 | 7,68% |

| 31 | Técnicas Reunidas | 0,48 | 39,49 | 40,22 | 1,86% |

| 32 | Sacyr | 0,47 | 3,77 | 4,39 | 16,54% |

| 33 | Ebro Foods | 0,45 | 17,04 | 15,97 | -6,28% |

| 34 | Viscofán | 0,38 | 41,35 | 37,26 | -9,89% |

| 35 | FCC | 0,27 | 16,18 | 16,51 | 2,07% |

Fuente: Bloomberg y elaboración propia.

De tal modo, el efecto de una subida del 38% de Acciona, del 26% de Jazztel o del 17% de Sacyr impacta muy marginalmente al Ibex35 ya que estos valores representan en el índice un 0,59%, un 0,56% y un 0,47% respectivamente. En cambio, la caída del 13% de Inditex y la del 6% en Telefónica sí que tienen un impacto fuerte en la Bolsa española al representar las dos compañías un total del 23% del Ibex35. Esto explica porqué la Bolsa española se ha quedado rezagada frente sus homólogas periféricas, ya que los flujos de entrada de dinero se han dirigido en su gran mayoría a los valores puramente domésticos (léase Sabadell, Jazztel, Bankia, CaixaBank, Popular, Bankinter, REE, etc.) en detrimento a los “pesos pesados” que son más globales y se han visto afectados por el impacto negativo de las divisas.

Pensamos que en algún momento debe producirse un relevo hacia los valores que más ponderan en el selectivo español, es decir, esperamos una revalorización del Ibex35 de “mayor calidad” cerrando el gap diferencial respecto sus homólogas europeas. Del mismo modo, no percibimos a día de hoy ninguna variable que frene los fuertes flujos de entrada de dinero en las Bolsas, y más aún a tenor con la continua recuperación de las primas de riesgo y los bajos tipos de interés. A nivel europeo, los inversores solamente han recomprado 75 mil millones de dólares de los 170 mil millones que salieron de la renta variable en Europa durante junio 2007 y agosto 2012, tal y como puede apreciarse en el siguiente gráfico.

Gráfico 3: Flujos monetarios acumulados en renta variable europea (USD bn).

Fuente: Nomura. Global Equity Fund Flow Report. 1Q14 (25/02/14).

En conclusión, continuamos nuestra visión positiva en la Bolsa europea en general y la Bolsa española en particular, a tenor de los importantes descuentos de valoración, la recuperación de los indicadores de actividad económica y los importantes flujos de entrada de dinero que, lejos de finalizar, son solamente un inicio.